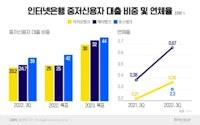

- 토스뱅크 대출 중에 중저신용자 비율은 42%에 달합니다. 다른 은행과 비교하기 어려울 정도로 압도적으로 높고, 정부보증으로 신용이 보강되는 상품 비율도 높지 않은 것으로 알려졌습니다.

- 기사에서는 연체율, 고정이하여신 비율이 낮다고 말하지만 이 지표들은 이미 사고가 터지고 2~3달 후에 집계가 되는 지표입니다. 더군다나 비율의 분모가 되는 대출을 빠르게 늘려나가면 낮을 수밖에 없고, 본격적으로 경기가 얼어붙기 시작하면 언제든 치솟을 수 있습니다.

- 토스는 자체적인 “정교한 심사와 신용평가 모델”을 갖췄다고 말하지만, 지금까지 한 순간에 박살난 해외 인터넷은행, BNPL, P2P 업체들 모두 사고가 나기 전까지는 모두들 자신의 빅데이터 인공지능 신용평가모델을 자랑해 온 것도 사실입니다.

- 이번 경기 downturn에서 토스뱅크의 저력을 증명할 수 있을지 주목됩니다. 엄청난 성장을 거두었는데 이것이 과연 철저한 리스크관리도 병행되면서 거둔 성과일지 증명하게 되는 다음 한 해가 될 것 같습니다.