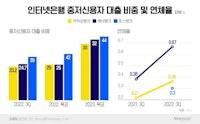

스타트업 핀테크의 최전방에서 스타트업붐을 선도해온 사업아이템 중 하나가 바로 인터넷은행이다. 하지만 다른사람들이 뭐라해도 내가 몇년째 꾸준하고 삐딱하게 바라보며 종종 부정적인 의견을 드러내온 사업아이템이기도 하다. 그렇게 말해온 핵심적인 이유가 바로 리스크관리 때문인데 인터넷은행 3사 모두 슬슬 그 부분에 문제가 발생하기 시작했다. 아직 초기 단계라서 향후 어떻게 대응하느냐가 관건으로 조금 더 지켜봐야하지만, 이들의 신용평가모델과 리스크관리 역량을 믿지 않는다.

금융업의 본질은 무조건 리스크관리다. 이것을 확보해야만 다른 것을 경쟁요소로 삼을 수 있다. 문제는 리스크관리를 위해서는 수십년 동안 쌓아온 데이터와 노하우가 필수적인데 이는 단순히 기술로 해결할 수 없는 부분이다. 특히 중저신용자 대상으로 한 금융사들이 수십년동안 나왔다 망했다를 반복했던 이유이기도 하다. 인터넷은행이 기존 은행보다 경쟁력을 가질 수 있는 부분은 고정비와 운영비가 적다는 점인데 여기서 확보된 돈을 가지고 기존 은행 대비 월등히 높은 연체율을 커버하면서 기존 2,3금융권 대비 제 1 금융권 은행으로서의 낮은 금리를 유지할 수 있는지다.

논리적으로 생각하면 가능해보이지만, 이 자체가 은행이 존속하고 성장하는 근본적인 경쟁력으로 지금까지 은행이나 금융사들이 성하고 망해온 이유라는 점은 수백년 전부터 지금까지도 변함없다.