SVB

Silicon Valley Bank 파산

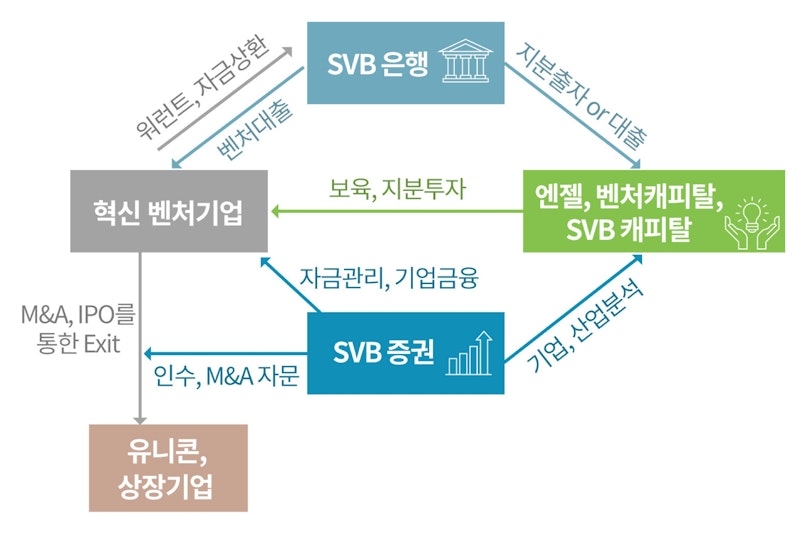

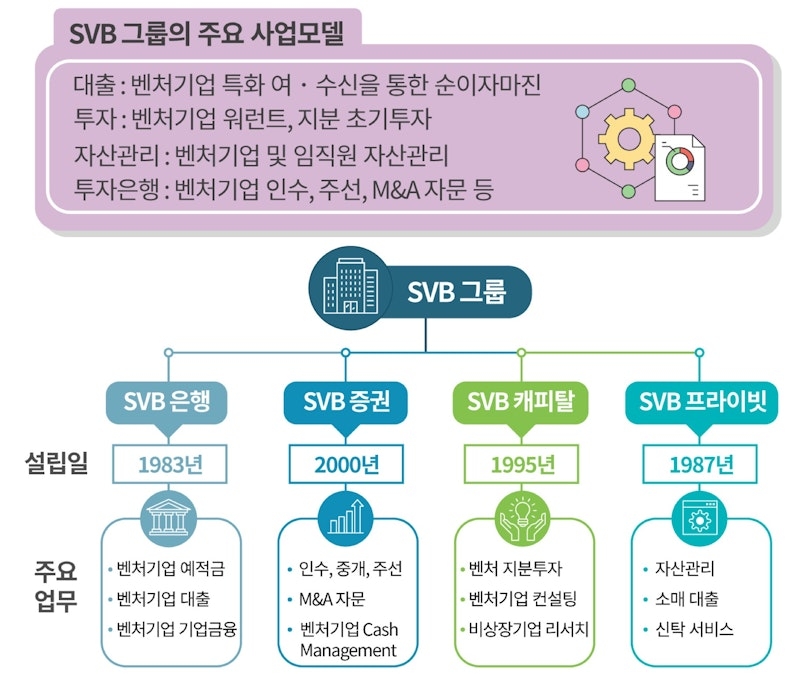

SVB의 VC 생태계에 연계한 IB-WM 사업모델에 대해 주목해왔던 바. 이 와중 파산 소식이 들리니 착잡하면서도 메모는 해둬야겠다고 생각.

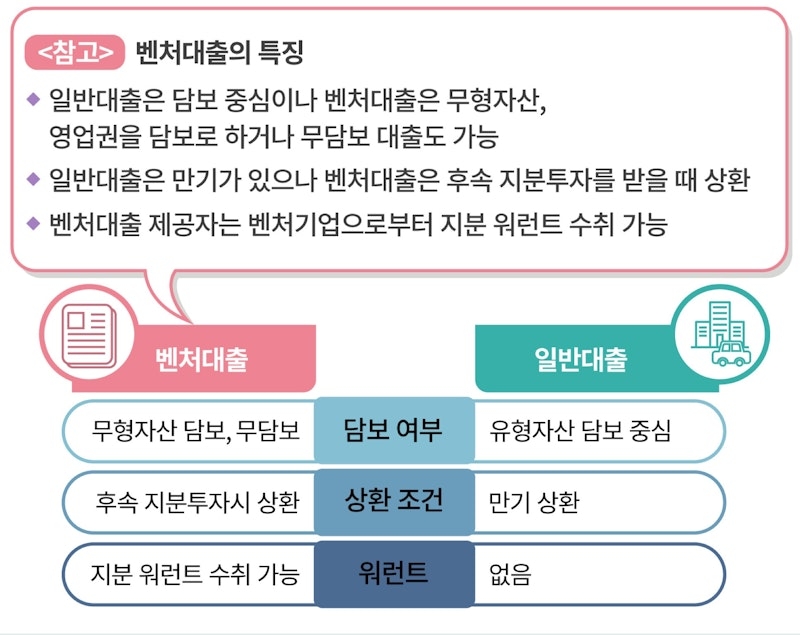

- 글로벌 벤처대출 시장은 1983년 설립된 미국 실리콘밸리은행그룹(SVB 그룹)이 선도. 벤처대출이 벤처기업의 중기ㆍ후기 스케일업을 위한 자금줄이 되어옴.

- 한국 벤처기업 생태계는 신용보증 등 정책금융 의존도가 높고, IP금융이나 세컨더리 시장 미활성화 등 미국 벤처기업 생태계와 차이가 커서 바로 SVB 모델을 도입하기에는 어렵다는 시각. 다만 VC와 연계한 금융 활성화, 일정 요건을 갖춘 경우 독립형 워런트 발행 허용, 매출 규제의 합리적 개선을 통한 세컨더리 시장과 고수익 회사채 시장의 활성화, 성공한 벤처기업 창업자에 대한 자산관리 니즈 포착 등 아이디어 참고는 가능하다고 생각.

*참고: 자본시장연구원 https://www.kcmi.re.kr/report/report_view?report_no=1493

그러나 파산.

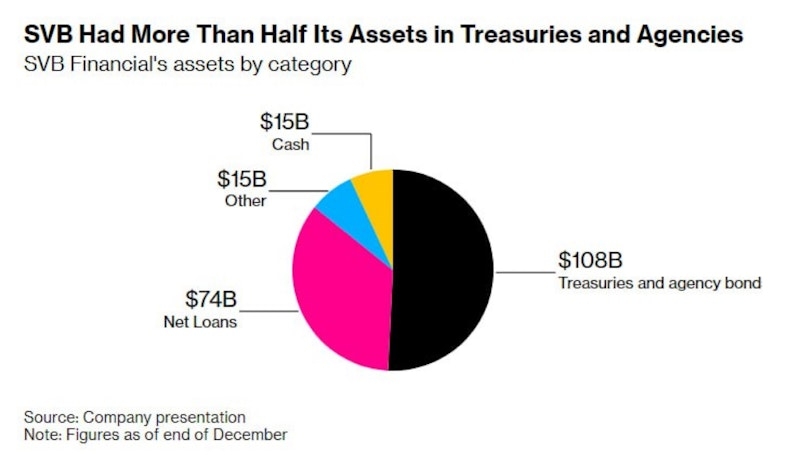

- 주 원인은 금리 상승으로 인한 예금 인출, 보유채권 손실 등. 테크 기업들은 호황기 상당수 예금을 SVB에 맡겼고, 이를 SVB는 미국 국공채 등 장기채권(long-duration) 위주로 집중 투자. 그런데 기준금리 인상으로 평가 손실이 급증, 기업들도 자금난에 봉착하자 예금을 인출. 이에 SVB는 손실을 보며 채권을 매각할 수 밖에 없게 됨.

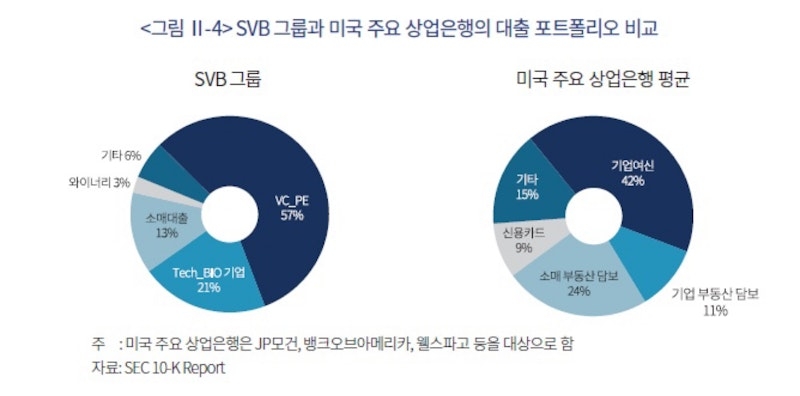

- 결국 자산·부채종합관리(ALM)의 미흡이라 볼 수 있음. 단기성 부채인 예금을 받아 장기성 증권인 채권에 지나치게 투자한 것. 통상 미국 은행은 손익 관련 자산의 20% 수준을 증권에 투자. 그러나 SVB는 전체 자산 기준 55%를 채권에 투자.

- 지난 주 가상화폐 전문은행인 Silvergate 파산으로 뱅크런 심리가 촉발된 것도 부정적. Silvergate는 유동성 커버리지 규제인 LCR 규제를 받고 있지 않아 자산의 대부분을 장기증권에 투자했고, 그러다보니 단기 유동성이 극히 부족한 상태에 노출.

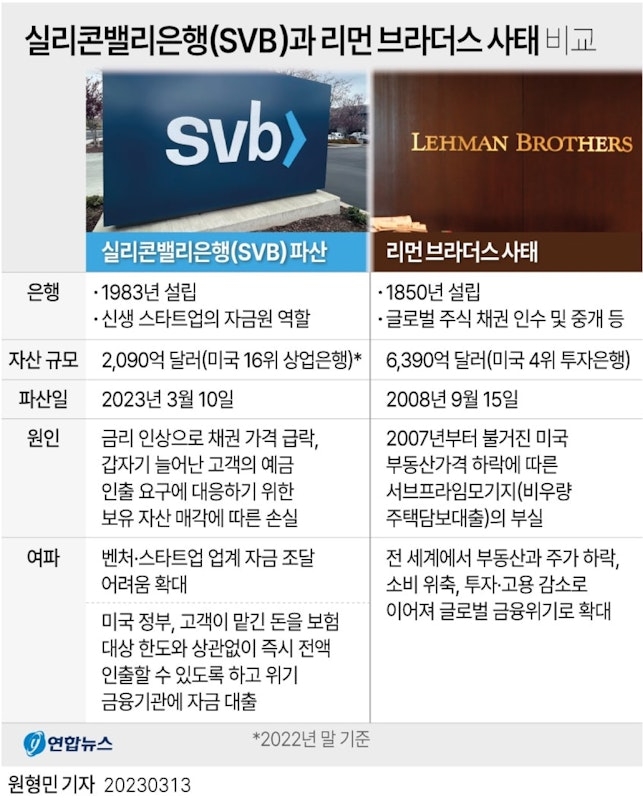

- SVB가 과거 리만 사태같은 시스템 리스크 수준은 아니라고 보는 시각이 다수. 그러나 금리인상의 여파, 중소은행 취약성에 대한 우려 시각은 지속될 것. SVB의 총자산은 JPMorgan의 1/10 수준에 불과, 미국 은행 중 16위 수준. SVB가 장기채권에 과도하게 투자하며 나타난 개별적 요인이 더 큼.

- VC 산업, VC 자금에 큰 의존도를 가진 테크 및 바이오텍 분야는 부정적 영향 불가피. IPO 시장 냉각, 밸류에이션 하락 지속.

*참고: 국제금융센터 https://www.kcif.or.kr/front/board/boardView.do?intSection1=2&intSection2=5&intBoardID=&intReportID=50511#

-

-

-

-

-

-

다음 내용이 궁금하다면?

이미 회원이신가요?

2023년 3월 12일 오전 9:21

댓글 6

http://www.esgeconomy.com/news/articleView.html?idxno=3184 SVB 파산, ESG펀드에도 불똥...'환경'만 보다 ‘거버넌스’ 놓쳤다